_icon2_300_300.png?v=48224)

-

雲端願景與實際成果之間的落差,其代價從未如此高昂,但也從未如此容易被修正。

全球雲端支出預計將於 2026 年突破 9,050 億美元,並在 2034 年達到 2.9 兆美元。然而,儘管雲端技術已被採用近二十年,一項由 NTT DATA 於 2026 年針對來自 33 個國家、超過 2,300 位高階決策者進行的指標性研究顯示,僅有 14% 的企業達到最高層級的雲端成熟度,其餘的 86% 的企業,正在白白錯失雲端本來可以創造的巨大規模價值。

對企業領導者而言,問題早已不再是「我們是否應該投資雲端?」而是:「我們該如何真正實現既有雲端投資的價值?」

企業雲端投資現況:價值落差正在擴大,而非縮小

這些數據相當驚人。企業每年平均浪費約 27% 的雲端支出,以總體價值計算約 1,820 億美元,即使採用「可改善的浪費(actionable waste)」的保守定義,仍然超過 1,000 億美元。更令人擔憂的是,自 2019 年以來,儘管企業多年來已持續推動優化、導入 FinOps 以及各種成本控管工具,這一比例始終居高不下,依舊維持在 27% 至 32% 之間。

企業的失敗並非因為缺乏努力,而是因為缺乏結構性的運作機制。根據 Gartner 的研究,多數雲端成本超支的根源並非價格問題,而是來自結構性低效率,包括:權責分散、授權過度擴張,以及維運執行力不足。企業通常集中採購授權,但雲端維運卻獨立進行,同時成本治理是週期性進行而非持續性的,因此其結果也很容易預測:短期節省成本,卻伴隨長期成本持續攀升。

與此同時,背後的商業風險程度也在持續升高,全球 IT 支出預計在 2026 年達到 6.08 兆美元,主要由雲端與 AI 基礎建設所驅動。如此龐大的投資規模招來了財務長(CFO)前所未有的審視,董事會也已不再滿足於需要數年才能展現回報的雲端 ROI 故事,資訊長(CIO)如今會被要求在前 12 個月內就能證明具體且可量化的財務成效。

企業雲端投資現況:低成熟度所隱藏的成本

當企業的雲端成熟度未達最佳水準時,有高達 86% 的企業正在錯失以下價值:

-

企業平均需花費 31 天才能識別並消除雲端浪費(如閒置、沒被管理或未使用的資源),並需要 25 天進行偵測並調整過度配置的雲端資源

-

僅有 32% 的企業已全面導入自動化節省成本措施,例如關閉閒置資源或進行資源規格最佳化

-

雲端效率的中位數已從 80% 下滑至 65%,這意味著一般企業目前約有 35% 的雲端基礎設施處於浪費狀態

-

有 54% 的雲端浪費,直接源於對成本缺乏可視性

這種價值落差會隨時間持續累積。現今已有 33% 的企業每年公有雲支出超過 1,200 萬美元,以一家在公有雲每年支出 1,000 萬美元的企業為例,僅因結構性低效率就可能會導致 270 萬至 350 萬美元的損失。

企業雲端投資現況:為何「雲端優先」不等於「價值優先」?

整個產業花了十年推動雲端應用,逐漸形成了一種思維模式——「只要將所有系統遷移至雲端,成本節省自然會隨之而來」。然而,這樣的觀念已被證明是具有危險性的盲點。

2026 年 Flexera 雲端現況報告中的關鍵洞察顯示出一項重要的成熟過程:衡量雲端對業務單位帶來什麼價值的企業比例已提升至 64%,較去年增加了 12 個百分點。與此同時,單純以成本效益為導向的指標則有所下降。這並非對財務紀律的退讓,而是提升到更高一層的價值思維,反映出成熟的資訊長(CIO)與財務長(CFO)如今已將雲端視為策略性投資,而非單純的 IT 成本項目。

Deloitte 針對金融服務業的研究亦指出一項持續存在的斷層:當企業的技術部門與業務部門各自運作、缺乏整合時,不論其底層技術平台多麼先進,其雲端價值實現上的表現始終不佳。換言之,雲端價值並非單純的技術成果,而是一種組織層面的成果。

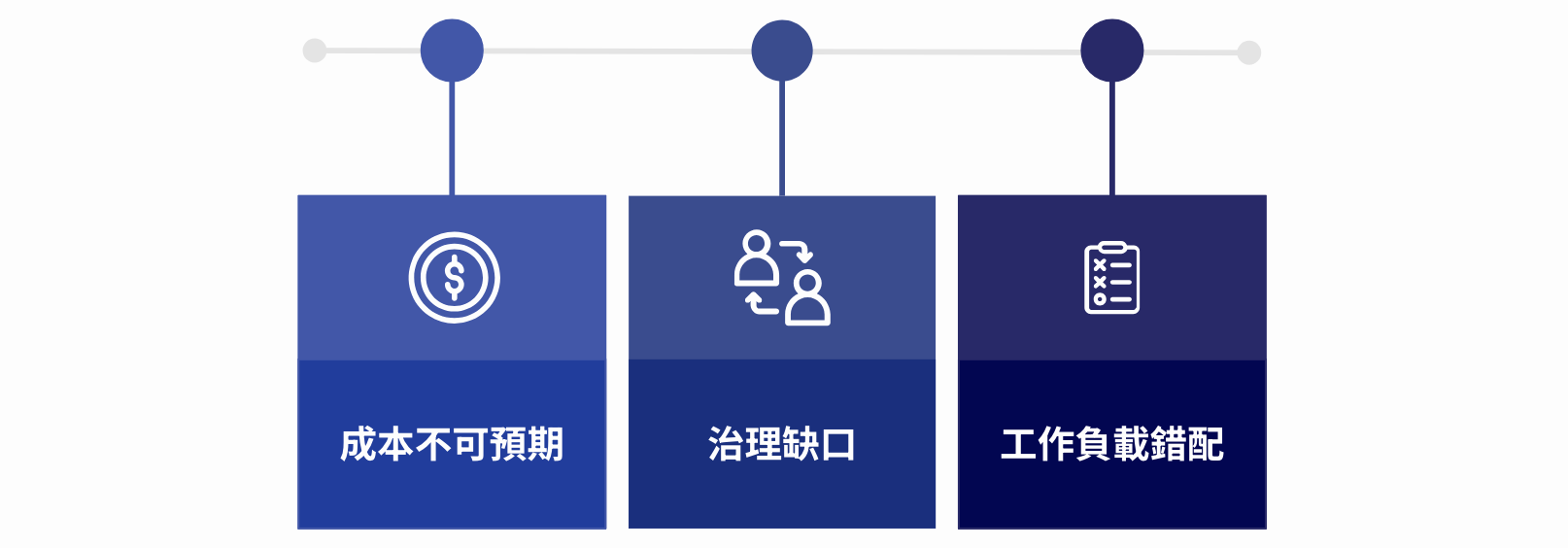

導致雲端投資價值流失的三大根本原因

對企業雲端部署的分析一再顯示出三種彼此相互關聯的失敗模式:

- 成本不可預期(Unpredictable Costs):複雜的多雲架構以及對支出缺乏可視性,導致雲端帳單出現預期之外的費用,在缺乏適當成本分攤機制的情況下,企業無法將雲端支出與具體的業務成果連結。

- 治理缺口(Governance Gaps): 缺乏一套結構化框架,將雲端支出直接與可衡量的業務成果連結,使雲端投資與企業策略目標脫鉤。成本與治理失效,是阻礙雲端成功的最主要因素之一。

- 工作負載錯配(Workload Misalignment):沒有系統化評估改為採用本地部署或混合雲架構等,可能會帶來更高價值的其他替代方案,反而在雲端環境中繼續使用未經最佳化的工作負載。同時當數據顯示應採取其他選項時,仍然堅持「雲端優先」的思維。

雲端投資策略轉型:從成本中心轉變為價值引擎

那些成功縮小價值落差的企業,都具備一個共同特徵:他們不再將雲端視為需要壓低的基礎設施成本,而是將其視為一項需要優化與精準運用的維運能力。Forrester 的研究明確指出這一要求,資訊長(CIO)被期望在不隨之等比例增加 IT 支出的前提下,擴展 AI 與數位化相關計畫。換言之,越來越多的創新必須透過自籌資金來支撐。

當這種模式被有效管理時,將會形成一個良性循環:嚴謹的雲端治理能減少結構性浪費,釋放出資金投入於 AI 平台、數據現代化,以及雲原生開發。維運為轉型提供資金支持。執行這一循環的企業,正逐步拉開那些仍在被動應對季度帳單的企業之間的差距。

引領 2026 年雲端投資發展三大關鍵動態

-

雲端作為 AI 執行層:有 99% 的企業表示 AI 正在增加對雲端投資的需求,然而同時有 88% 的企業表示,目前的雲端投資等級反而對 AI、雲原生及現代化計畫構成風險,因此雲端與 AI 策略現在必須同步規劃,而非依序推進。

-

混合雲與多雲成為常態:有 88% 的企業正在運行或部署混合雲環境,而 79% 的企業則使用多個雲端服務供應商。整體維運與財務複雜性已永久提升,因此治理模式也必須相應地配合。

-

商業指標取代技術指標:雲端成功不再只以彈性或系統正常運行時間作衡量,而是以更快的產品上市時間、更佳的客戶體驗、更高的系統可靠性,以及維運敏捷性來衡量。

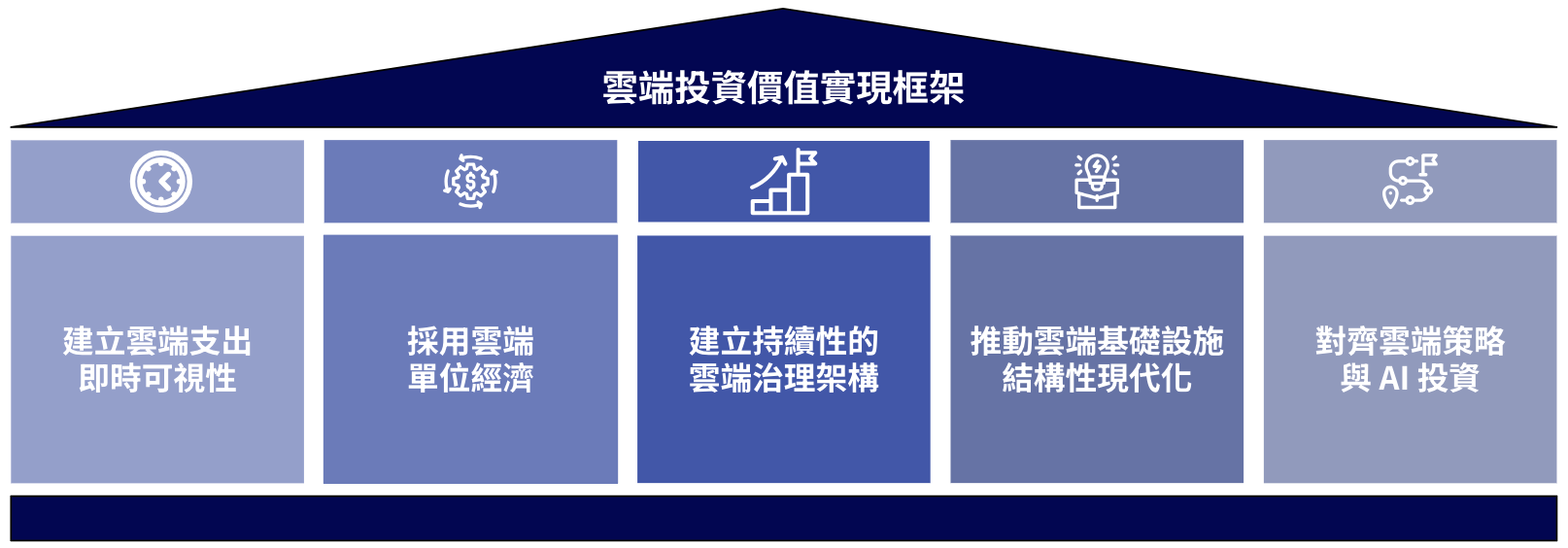

雲端投資價值實現五大核心

要從雲端投資中真正實現價值,企業需要從一次性的優化行動,轉向為一種持續改進的維運模式,以下所提出的五大框架,綜合了產業分析師的共識以及領先企業的實務經驗。

一、建立雲端支出即時可視性

看不見的東西無從優化。實現價值的基礎是建立對雲端支出的即時可視性,並非僅是每月檢視報告,而是應對服務層級與工作負載層級進行持續性的成本追蹤對應。具體包括:

-

含異常警示機制的即時支出儀表板

-

透過統一標籤在團隊與業務單位之間實現一致的成本歸因

-

在優化工作開始前先建立基準指標,以便後續能夠量化改善成果,並向財務長(CFO)進行具說服力的溝通

缺乏此一基礎的企業,僅因無法識別浪費所在,就會浪費掉 54% 的潛在節省機會。

二、採用雲端單位經濟

雲端財務管理中最關鍵的轉變,是採用單位經濟的概念:以花在雲端的每一分錢去衡量所帶來的商業價值,如單一客戶成本、單一交易成本,或單一產品功能交付成本。

單位經濟能做到傳統雲端成本管理無法做到的三件事:

-

為工程、財務與業務部門建立一種共同語言,將抽象的雲端帳單轉化為整個企業都能理解的語言

-

根據業務成長進行準確預測,而非僅依賴過去的基礎設施使用趨勢

-

重新定義成本上升的意義。若單一單位成本正在下降,但總支出上升時,代表企業正在以更有效率的方式擴張

2026 年 Flexera 的數據顯示,目前已有 49% 的企業使用單位經濟將雲端成本與業務成果連結,較前一年的 40% 有所提升,企業之間的領先差距,正愈來愈取決於是否具備這項能力。

三、建立持續性的雲端治理架構

雲端治理中最常見的錯誤,是將其視為一種週期性工作,例如:季度檢討、年度優化衝刺。然而,治理必須被持續地嵌入在日常維運之中。透過共同承擔責任的治理模式,對齊 CIO 與 CFO 的優先目標,讓技術團隊能夠維持速度與彈性,同時讓財務團隊獲得財務透明度與可預測性。在實務上需要:

-

明確責任歸屬:每個雲端資源皆需指定負責人,對其成本與效能負責

-

強制執行架構層級的政策:將治理標準嵌入 CI/CD 流程與部署作業中,而非事後追補

-

持續的授權管理:特別是在 SaaS 與 Microsoft 環境中,Microsoft 365 E3/E5 授權的過度購買仍是企業最常見且持續存在的浪費來源之一

NTT DATA 的研究指出,達到最高雲端成熟度的企業,會明確定義角色與責任,並透過定期稽核加以落實,在此基礎下,這些企業中有 68% 認為自己的資安防護能力足以應付威脅,而成熟度較低的同業僅有 36%。

四、推動雲端基礎設施的結構性現代化

企業普遍表示,傳統應用程式與數據平台正在阻礙雲端創新。當現代化的雲端基礎設施運行舊有的應用架構時,價值實現便會停滯。因此,現代化並非可選的未來階段,而是讓雲端投資產生回報的機制。

具備最高影響力的現代化方式包含:

-

資源規格最佳化:針對實際需求的 2 至 5 倍過度配置的工作負載進行調整,可降低約 30–50% 的成本

-

容器化:從虛擬機(VM)轉向以 Kubernetes 為基礎的部署方式,對於同類型工作負載通常可降低 40–60% 成本

-

使用競價式執行個體(Spot)與搶佔式(Preemptible)執行個體:應用於 CI/CD、批次處理及機器學習訓練,可較隨需價格節省 60–90% 的成本

-

應用層重構:在工作負載使用模式支援的情況下,將單體式架構(monolithic)轉為微服務(microservices)或無伺服器(serverless)架構

一個實務上的判斷標準是:若某項工作負載在架構現代化後可帶來逾 30% 的成本降低,都應立即納入現代化執行藍圖中。

五、對齊雲端策略與 AI 投資

AI 已成為企業的首要業務優先事項,並從根本上改變了雲端的價值計算方式。AI 基礎設施市場預計從 2023 年的 350 億美元成長至 2030 年超過 2,200 億美元,年複合成長率(CAGR)約為 30%。對許多企業而言,雲端如今是 AI 運行的基礎設施,也就意味著雲端運作的低效將直接限制企業 AI 能力。

NTT DATA 針對雲端驅動 AI 價值所提出的六大要務清楚指出:將雲端與 AI 視為分開策略的企業,其表現將落後於兩者同步發展的企業;除此之外,相較於 CIO,CAIO 有高出 22% 的比例能夠認知到 AI 會實質地增加雲端投資的需求,而此一落差,將導致預算配置錯位與基礎建設不足。

能縮短此落差的企業已經看到實際成果:47% 的雲端領導者在近一次雲端遷移專案中已使用了 AI,相比同業僅為 35%。Kyndryl Readiness Report 指出,54% 的企業在 AI 投資上獲得正向 ROI;但同時 61% 的領導者表示,證明 ROI 的壓力在過去一年來已顯著增加。

企業 FinOps 成熟度旅程

FinOps 基金會的「爬行—行走—奔跑」成熟度模型,提供了組織從「被動式成本管理」到「主動式價值創造」的結構化路徑。

左右滑動看表格

左右滑動看表格| 階段 | 爬行 | 行走 | 奔跑 |

| 能力重點 |

雲端成本與用量能見度、支出追蹤、辨識浪費 |

執行成本優化、預測、預算機制、跨功能協作 |

治理與商業策略完全整合、單位經濟、持續性改善、異常偵測自動化 |

| 關鍵成果 |

基本成本控制、確認首批節省 |

15 – 25% 成本降低、共同問責機制 |

單位成本下降、雲端成為競爭優勢 |

大多數企業目前處於「行走」階段,擁有基本優化實務經驗,卻尚未將雲端財務管理嵌入策略維運模型中。若想從「行走」到「奔跑」,企業主要面對的並非技術,而是組織與文化挑戰。

McKinsey 的轉型研究持續指出,組織文化是數位轉型成功的主要障礙。其中大力投資文化變革的組織,轉型成功率比只採用技術解方的組織高出 5.3 倍。

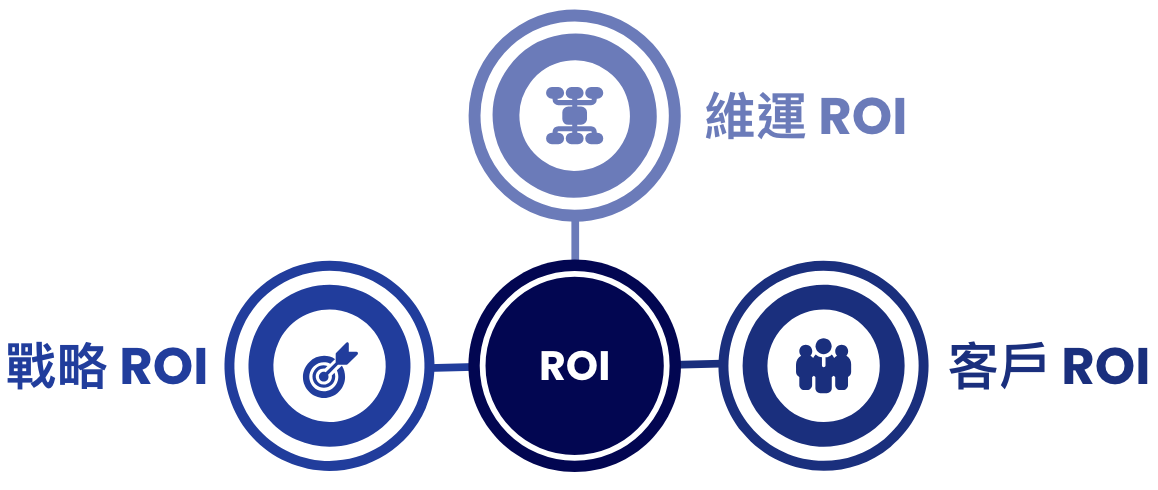

建立專屬的雲端投資價值計分卡

雲端價值的有效實現需要一個橫跨三個維度的衡量框架:

-

單一工作負載的基礎設施成本(前後對比)

-

部署新服務的平均時間

-

避免從系統可用性與停機所攜帶來的成本

戰略 ROI

-

功能發布速度(上市時間)

-

開發人員生產力(從基礎設施管理中釋放出來的工時)

-

業務敏捷度評分(因應市場變化的能力)

客戶 ROI

-

與雲端功能相連結的客戶體驗指標

-

產品與服務的可用性及可靠性

-

可歸因於數位能力改善的淨推薦值(NPS)變化

2025 年 Business Impact Framework 證實,建立橫跨三個維度之結構化衡量機制的組織,在季度財報中展示雲端投資報酬率(ROI)時具備顯著優勢。反之,無法反映於業務績效指標中的雲端投資,將面臨來自董事會日益升高、要求市場成效實證的壓力。

雲端投資領先與落後的分水嶺

NTT DATA 2026 年的研究,將 14% 的企業歸類為「雲端進化型」,儘管橫跨不同產業,這些企業在把握 AI 機遇與超越同業方面具備顯著優勢,且其策略作為呈現高度一致:

-

衡量商業價值,而非僅衡量技術效能 — 以客戶成果和收益貢獻定義雲端成功,而非以系統正常運行的 SLAs

-

對齊雲端與 AI 投資規劃 — 基礎設施決策在 AI 藍圖的脈絡下制定,而非獨立進行

-

執行持續性治理 — 將所有權、問責制與成本可視度嵌入日常維運

-

有計畫地現代化 — 傳統系統現代化是一項需要資金支持,同時分階段執行的策略計畫,而非僅用作襯托的方向性願景

-

將雲端效率視為成長資本 — 從結構性優化所獲得的預算,明確地再投資於 AI、數據與產品能力

2026 年及未來的雲端投資戰略要務

雲端運算已趨成熟,但雲端的「價值實現」尚未如此。

全球雲端市場將繼續朝向 2034 年 5 兆美元的規模,而真正把雲端視為「財務管理紀律」而非「純技術基礎設施」的企業,將有機會從中獲取超額價值。他們將以業務單位衡量成果、以持續嚴謹的方式治理、有目的地推進現代化,並從一開始就將雲端策略與 AI 投資整合。

對於在 2026 年帶領企業前進的資訊長(CIO)與財務長(CFO),數據所傳達的訊息很明確:下一波 AI 與現代化資金不會來自新預算,而是將來自今日雲端的運作方式,而能夠解鎖這筆資金的組織,將會塑造競爭格局。無法做到的組織,則只能持續為浪費買單。

目前企業在雲端投資與其所產生的商業價值之間,普遍存在明顯失衡;然而,該問題具備高度可解性。既有框架成熟可行,發展路徑經實務驗證清晰可循,而正確落實雲端價值管理所能帶來的策略與財務效益,在當前環境下已展現前所未有的關鍵性。